文丨谭梓馨

据天眼查信息显示,近期,机器人圈的明星企业之一银河通用进行了市场主体类型变更,从“北京银河通用机器人有限公司”变更为“北京银河通用机器人股份有限公司”。

这波“股改”操作正值一个微妙的市场节点。

今年5月29日,宇树科技完成股改后快速推动IPO进程,11月15日,中国证监会披露辅导信息,宇树科技辅导券商中信证券递交了辅导工作完成报告,业内推测其可能于年底前递交IPO招股书,一举一动备受市场瞩目。

在宇树完成IPO辅导之际,历时近4个月的资本操作,11月25日,智元系高管正式进驻A股上市公司上纬新材,33岁的“稚晖君”(彭志辉)成为上市公司董事长,顺利开辟了一条关键的A股融资途径。

随着具身智能机器人市场竞争的加剧,银河通用股改后会有何新动作备受关注。

资本推波助澜,洗牌进一步加速

据相关市场调研数据统计,2025年上半年,国内具身智能及机器人相关领域融资事件达144起,总金额超195亿元,单笔融资平均规模达1.35亿元。

资本推波助澜下,市场中崛起的新老实力派玩家不在少数,除了宇树、智元,还有优必选、乐聚智能、松延动力、达闼科技、傅利叶、云深处、星动纪元、加速进化、众擎机器人、智平方、魔法原子、越疆科技以及跨界厂商如小鹏汽车等等,行业热度空前。

此外,公开信息显示,优艾智合、镁伽科技、微亿智造、珞石机器人、卧安机器人、仙工智能、望圆科技、乐动机器人、斯坦德等多家不同赛道的机器人企业也都纷纷在港交所递交了招股书,机器人厂商们的IPO计划都在不同程度地提速。

随着行业洗牌的加速,银河通用面临的市场竞争压力并不轻松。

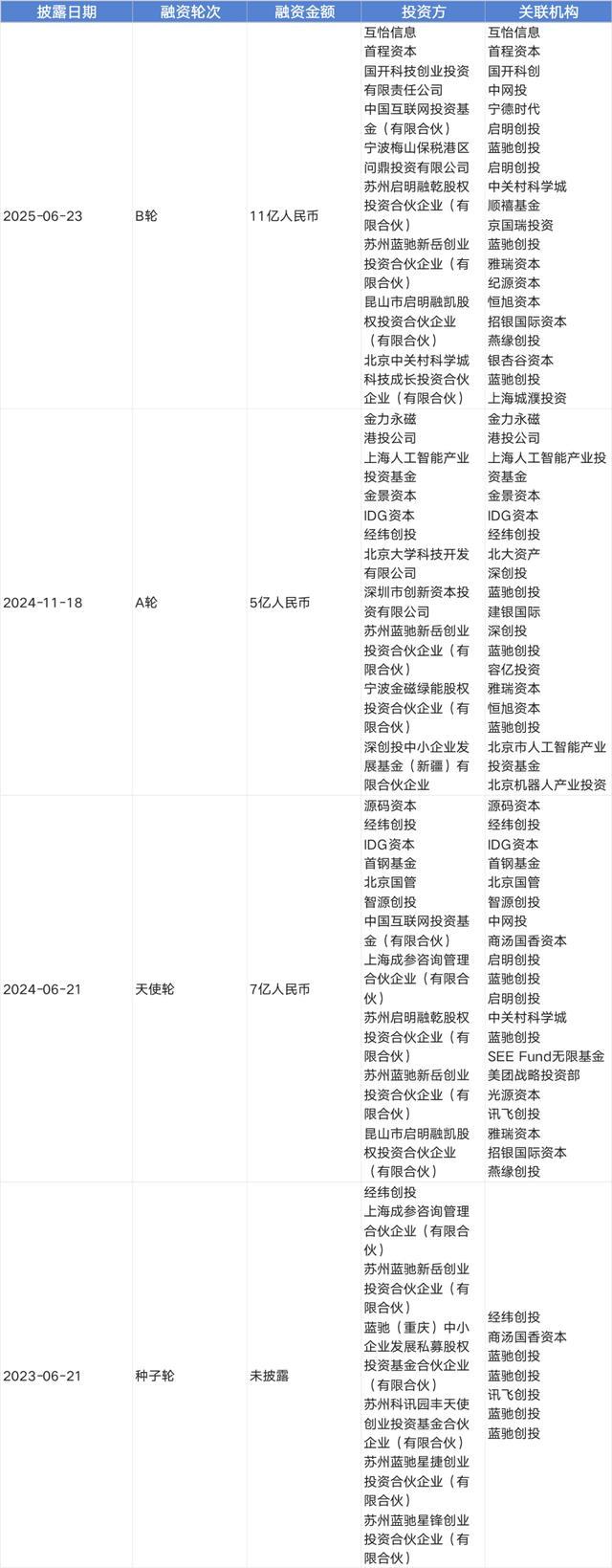

公开资料显示,银河通用披露的3轮大额股权融资总额达23亿元,其B轮11亿元人民币的规模,曾刷新具身大模型机器人领域单笔融资纪录,后续的大额融资则需要更多市场成绩来说话。

银河通用创始人兼CTO王鹤与宇树科技的王兴兴、智元机器人的彭志辉等是国内具身智能圈里最受关注的三名90后,近期,工信部公示的人形机器人标准化技术委员会名单中,三人也都在列。

相比之下,1992年出生的王鹤还有着更强的学术科研背景。王鹤2014年毕业于清华大学电子系,2021年获得斯坦福大学博士学位,回国后加入北大任教,担任北京大学前沿计算研究中心(CFCS)的助理教授和博士生导师,创立并领导着北大具身感知与交互实验室,多项研究成果曾在国际AI顶会和期刊获最佳论文候选或提名。

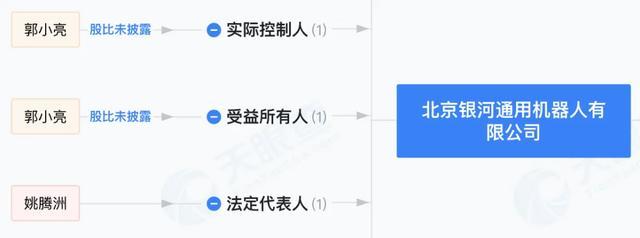

此外,与股改之前相比,王鹤股权占比约从3.5994%变为2.6259%;现在股份公司的实际控制人也有所变更,之前为郭小亮,现在为姚腾洲,姚腾洲硕士毕业于北京航空航天大学机器人研究所,师从机器人行业泰斗、中关村智友研究院的王田苗,曾就职于ABB上海机器人研发中心。

公开信息显示,银河通用也对外投资了揽月动力、萝博派对(RoboParty)等具身智能项目以及无锡天奇银河机器人、澄迈博银合创等合资公司,拓展市场布局。

技术+商业落地竞逐

银河通用旗下的具身大模型机器人Galbot G1于2024年6月亮相,不过并没有采用业内流行的全人形设计,而是采用了“双臂+折叠+轮式底盘”的设计结构,主要面向工业物流、零售药店、教育科研、家庭康养等应用场景。

今年8月份,银河通用发布了为城市生活打造的人形机器人智慧零售解决方案——银河太空舱,并推出“十城百店”合作伙伴计划加速规模化商用。

据悉,Galbot机器人可以全天候在无人店铺内执行5000种商品种类、6000个货道、10000多盒商品的盘点、补货、取送、打包等自动化全流程。

技术层面,银河通用开创了“大规模仿真合成数据预训练+少量真实数据后训练”的虚实融合具身VLA新范式,使机器人泛化抓取成功率超95%。2025年以来,银河通用推出了全球首个全开源、多机型、跨虚实的人形机器人全身遥操作系统OpenWBT,首个端到端具身抓取基础大模型GraspVLA,以及零售场景端到端模型GroceryVLA和产品级端到端具身FSD大模型TrackVLA等。

在今年11月份的世界互联网大会乌镇峰会期间,王鹤曾对外表示,在零售领域,银河通用在全球范围内已实现了百台级机器人在零售店和仓库进行自主值守的规模落地,在工业领域获得了来自工业巨头、头部主机厂的千台级订单。

量产元年,生态博弈

2025年作为机器人“量产元年”,不少头部企业已开始获得亿级订单,赛道竞争已呈现技术、供应链、场景落地多维度白热化的态势,而标准和监管收紧将推动行业加速“去伪存真”,赛道分化与生态博弈可能会成为接下来市场的显著特征。

从技术维度来看,具身智能与端到端算法仍是提升机器人能力边界的核心战场,资源将会向有领先技术壁垒和订单支撑的优质企业进一步集中,推动人形机器人真正成为现实生产力。

此外,供应链竞争关乎市场优势,随着人形机器人的量产落地,技术之上,成本下降速度将决定企业市场份额,一方面会比拼核心零部件自研率,降低供应链风险,另一方面考验企业对上下游供应链的深度整合能力,成本控制定胜负。

各路厂商将进一步在场景深耕中分高下,工业与物流场景具备高投资回报率,是各家机器人企业目前的必争核心领域,此外智慧零售、医疗康复、商业服务、家庭等场景也在逐步放量,企业如何形成差异化竞争脱颖而出成为新的赛点。

人形机器人被认为是AI时代最具变革性的硬科技赛道之一,不少业内人士表示,2026年行业需求有望实现五到十倍增长,谁将领跑谁会掉队,可以拭目以待。

配资网提示:文章来自网络,不代表本站观点。